Банкротство физических лиц: реальные отзывы от тех, кто списал долги

Несмотря на то, что законодатели РФ предоставили должникам возможность избавиться от долгов и объявить себя банкротом, саму процедуру по-прежнему окутывают десятки мифов и предубеждений. Однако с каждым годом растёт число тех, кто решился на банкротство и готов поделиться своим опытом.

В этом статье мы собрали отзывы экс-банкротов, а также самые важные заблуждения о процедуре, которые могут помешать на неё отважиться. Именно с них и начнём.

Банкротство физлица — какие заблуждения?

- Суть банкротства в том, чтобы оставить должника без всего.

Реальность: банкротство позволяет избавиться от критической массы долгов, выплачивать которую нет возможности. Лишить должника абсолютно всего закон не сможет, так как имеется список имущества, которое не подлежит конфискации.

- Статус банкрота не позволяет путешествовать.

Реальность: банкротство имеет свои ограничения, однако туризм сюда не входит, а значит, даже банкрот может выезжать в другие страны.

-

В ходе процедуры банкротства родственники тоже могут пострадать, а именно их собственность.

Реальность: ответственность за свои действия несёт только сам заёмщик, а имущество родственников, друзей и даже супругов никак пострадать не может.

-

Для того чтобы объявить себя банкротом, заявитель должен быть безработным.

Реальность: статус заявителя не имеет значения, будущий банкрот может быть трудоустроен, однако размер его зарплаты начал снижаться.

-

Арбитражный управляющий заинтересован в изъятии собственности, так как получает её в распоряжение.

Реальность: управляющий ищет активы и занимается реализацией имущества — все его действия чётко определены законом.

Таким образом, вместо домыслов и распространённых мифов стоит опираться только на положения закона. А они утверждают:

-

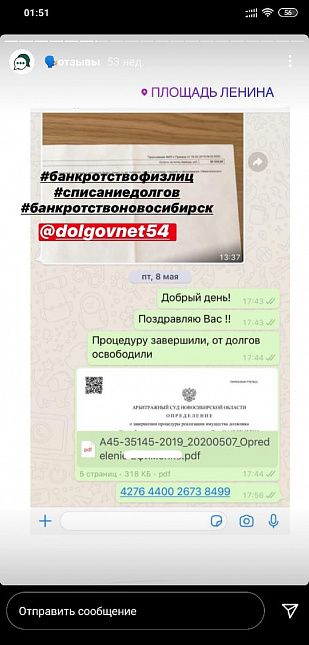

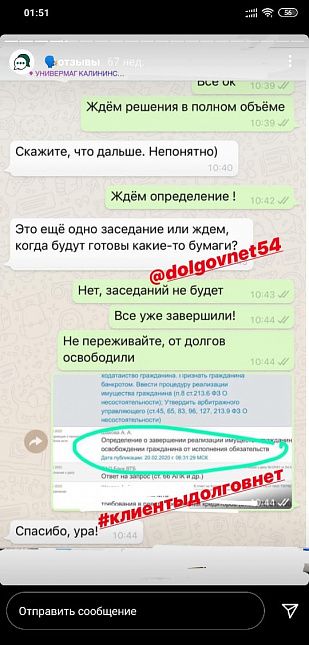

Банкротом может стать лицо, накопившее долг свыше 500 тысяч рублей, а также при отсутствии платежей на протяжении 3 месяцев и отсутствии реальной возможности погасить долг.

-

После получения статуса банкрота в течение пяти лет нельзя будет занимать руководящие посты в организациях, открывать ИП или участвовать в учреждении фирмы (в виде ООО или АО), приобретать ценные бумаги, дающие право на владение долей в организации и отчуждать принадлежащее имущество.

-

Ещё из минусов: при оформлении кредита, необходимо извещать банки о своем статусе.

-

Списать абсолютно все долги не удастся — задолженность по ЖКХ или судебные выплаты нужно будет погасить.

-

Должнику также могут предложить реструктуризацию долгов, особенно при наличии стабильного дохода: кредитные каникулы, отсрочки платежей, уменьшение процентной ставки до ставки рефинансирования ЦБ РФ и списание начисленных пени.

Реальный опыт банкротов

Марина

Накопила кучу долгов после неудачного стартапа. В совокупности, долг был чуть больше 2,5 млн рублей и при этом съёмное жилье. Стала банкротом, о чём совсем не жалею, зато избавилась от долга и сейчас продолжаю снимать жильё, коплю на машину и новое начинание.

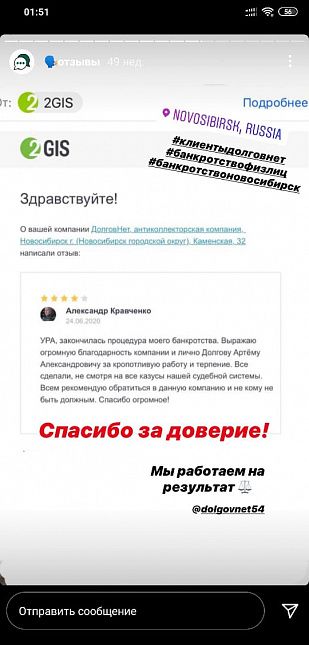

Александр

У меня был долг почти 600 тысяч. Это всё из-за микрозаймов, так как банки кредит не оформляли. В итоге решился обанкротиться, так как точно знал, что единственное жильё за долги точно не заберут, а лишиться бытовой техники было не страшно. Сейчас я банкрот уже полтора года, через 3,5 можно пробовать открывать ИП.

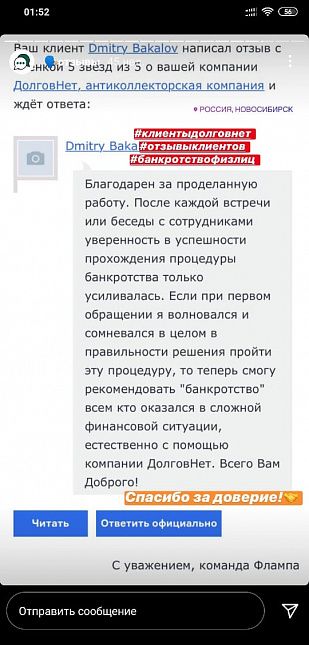

Дмитрий

Мне отчасти повезло, долг был сравнительно небольшим — что-то около 400 тысяч, но денег выплачивать совсем не было. Весь процесс занял пару месяцев, но я не жалею. Из потерь: плазменный телевизор, микроволновка, кухонный гарнитур и ещё по мелочи. Квартира была не в моей собственности, а супруги, поэтому остались при жилье.

Есть вопросы? Сомнения?

Звоните нам, и мы поделимся с вами историями наших клиентов, которые прошли процедуру с наименьшими для себя потерями — +7 (383) 388-46-67